11月10日,“银行App迎来关停潮”成为热门话题,引发广泛关注。今年以来,多家银行宣布关停旗下部分App,涉及国有大行和头部城商行,主要集中在信用卡与直销银行两个领域。

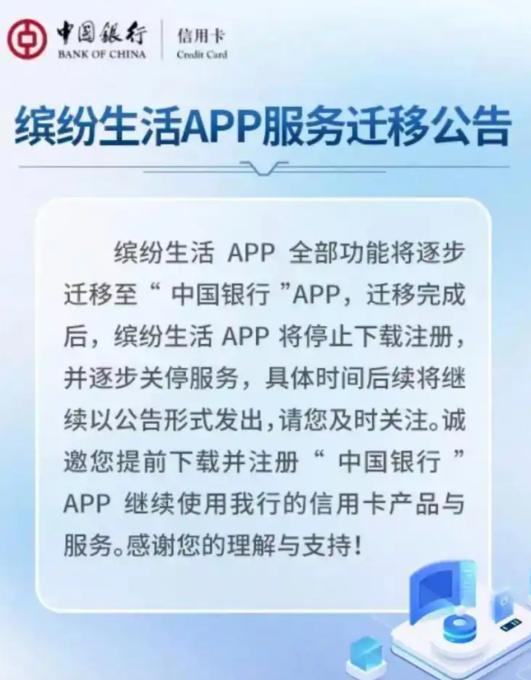

中国银行信用卡官方公众号发布公告,宣布逐步关停“缤纷生活”App,并将其全部功能迁移至“中国银行”App。近两年来,还有多家中小银行陆续整合旗下信用卡App。例如,北京农商银行关停了“凤凰信用卡”App,相关业务功能已迁移至其手机银行App;渤海银行也停止了“渤海银行信用卡”App的服务,相应功能迁移到主App内。

2024年全年已有10余家中小银行完成信用卡App下线,2025年前10个月又新增至少6家,包括江西银行、四川农信联合社等,均把功能并入主手机银行。建设银行虽保留独立的“建行生活”App,但在2024年底上线的手机银行新版中,已强化与“建行生活”的融合联动,实现用户体系互通、权益共享。工商银行自2021年起陆续终止多个冗余App,并将数字渠道整合为统一入口。

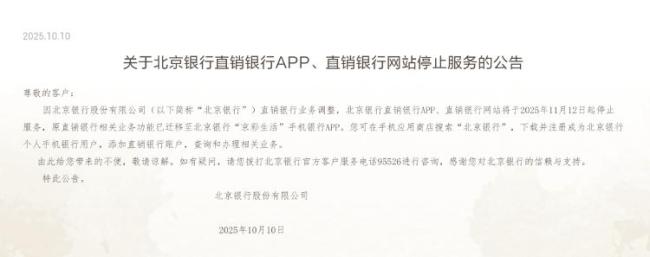

直销银行App的关停开始得更早。2023年至今,已有至少21家银行停止运营其直销银行App。据中国互联网金融协会2024年11月公告,包括民生直销银行、昆仑直销银行在内的25款金融客户端主动申请注销备案。目前市场上仅存10余家直销银行App,不足巅峰期的十分之一。直销银行是一种不设立实体网点,依托互联网、移动终端等线上渠道独立运营的商业银行模式,2013年9月北京银行先行试水这种业态。10月10日,北京银行公告称,其直销银行App及网站将于今年11月12日起停止服务。

对于银行来说,多一个App意味着多一个入口,这可能转化为更多交易。无论是直销银行的无网点、高收益,还是信用卡的低门槛、多权益,目的都是利用流量红利来深度开拓市场。

对于银行密集关停整合App的操作,网友们纷纷表示支持。有的直言“早该这样了”,有的认为“每个银行有一个App就行了”。

实际上,这场银行App整合潮的本质是银行业告别“数字化焦虑”后的理性回归。近年来,手机银行App普遍面临着“流量尴尬”。数据显示,仅有少数几款银行信用卡服务应用月度活跃人数在1000万人以上,而多数信用卡App仅具备查账、还款等基础功能,缺乏内容与场景创新,用户使用频率低,却需银行承担持续的人力与系统维护支出。

业内人士表示,早年银行推独立App是为了抢用户、冲活跃度,结果很多App下载量高、日活低,用户用完一次就再也不打开。随着流量红利消退,银行数字化转型进入“存量竞争”阶段。银行App的“野蛮生长”不仅造成资源浪费,还带来数据孤岛、隐私泄露、合规成本高等问题。

用户行为的变化也在倒逼银行转型。不少用户表示,手机里曾装了五六个银行App,但最终只留下常用的一两个。银行逐渐认识到,客户更偏好在一个App完成全场景金融与生活服务,一站式体验成为数字化竞争的核心。

监管要求也加速了整合步伐。2024年9月,国家金融监督管理总局印发《关于加强银行业保险业移动互联网应用程序管理的通知》,明确要求金融机构对用户活跃度低、体验差、功能冗余、安全合规风险隐患大的移动应用及时进行优化整合或终止运营。

在经济结构转型与居民消费意愿走弱的背景下,信用卡行业正步入存量收缩周期,这也带动部分银行信用卡App的关停。央行数据显示,今年二季度,信用卡和借贷合一卡数量持续减少,银行卡授信总额和应偿信贷余额增长放缓,授信使用率延续下降态势。

招联首席研究员、上海金融与发展实验室副主任董希淼认为,整合并不意味着未来一家银行旗下的手机银行就只有一个。关键是注重App的运营和客户体验,提高用户的活跃度。在银行发展电子银行业务的初期,对线上业务普遍比较重视,纷纷将线下业务向线上迁移。手机App是银行线上移动端的重要入口,但也带来了客户体验不好、内部重复建设等问题。